- 英国宠物市场规模约71亿英镑,年均增速在3%-4%。其中英国宠物保险渗透率的增加,使得宠物医疗行业规模的增速高于商品零售的增速。

- Pets at Home成立于1991年,是英国**的宠物零售服务商,业务包括线上线下的销售,医疗,洗护美容等。

- 宠物医疗业务包括475家宠物诊所和4家专科转诊中心医院。其中宠物诊所采取与宠物医生合作开设的模式,公司以贷款形式帮助建立新的宠物诊所,按照诊所年收入的比例收取服务费。

–英国宠物市场概览–

英国宠物市场规模约71亿英镑,过去5年复合增速为4.4%,主要驱动因素是每只宠物的花费增长,而宠物总数量保持稳定。目前大约有1200万英国家庭饲养宠物,占到英国总人口的45%。

根据《The UK PetCare Market 2016》分析,随着房价上升,城市化人口增加等因素将导致更多的人租住在面积较小的房子,宠主将会面临房东的养宠限制、居住面积紧张,这势必将长期影响到英国宠物市场的增长,预计未来宠物市场增速在3%-4%之间。

资料来源:OC&C,公司报告,零点三七研究院

宠物食品和医疗是**的两个细分领域。宠物食品的规模约25亿英镑,年均增速为2.9%;其中宠物高端食品的市场规模约3.5亿英镑,占到宠物食品总规模的15%。宠物医疗的规模为23亿英镑,增速为5.2%,宠物医疗有高于行业平均增速的驱动来源于宠物保险渗透率的增长,目前英国宠物保险的渗透率超过20%。宠物商品销售的线上渗透率约12%,主要原因是线上价格优惠,可以购买大包装宠物食品,快递服务等。

–Pets at Home公司概览–

Pets at Home为英国**的宠物零售服务商,业务覆盖宠物商品零售、宠物医疗、洗护美容等。

资料来源:公司报告,零点三七研究院

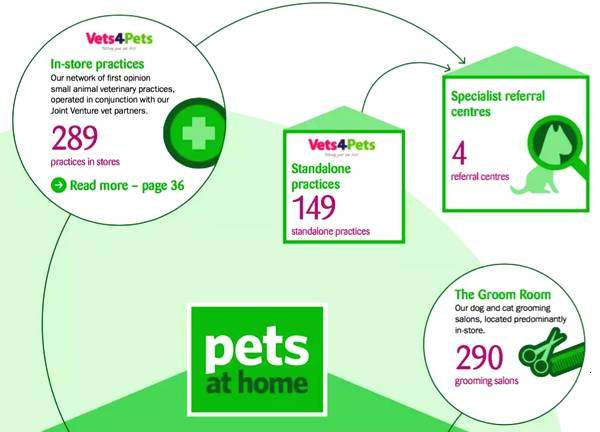

目前公司共拥有451家宠物专营店,475家宠物诊所,4家专科转诊中心医院,314个洗护沙龙,同时拥有店内诊所和洗护的门店占比达到59%。

近年来公司完成战略升级,从过去定位于宠物商品零售,升级为“围绕宠物护理(pet care)打造英国唯一一家能全面提供宠主所需产品和服务的企业”。未来公司将持续加大在宠物服务方面的投入,希望服务能贡献收入的50%。

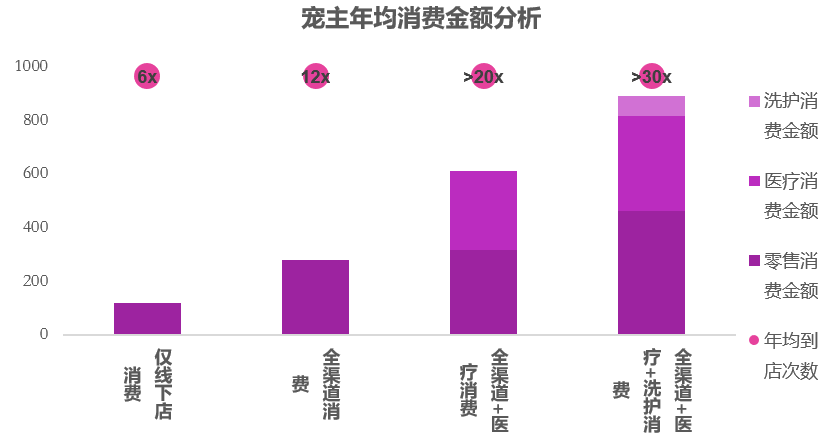

面对日益激烈的竞争,尤其是在宠物商品价格战上,基于自有宠物消费数据的挖掘分析,公司积极扩大宠物服务类型和场所。公司的客户宠主们在增加线上购买,医疗,洗护等服务后,除了服务本身增加了公司收入外,还能带动零售的消费金额增长;此外,选择医疗、洗护的宠主年均到店的频率会极大增强,这说明到店服务可以有效增大客户粘性。

资料来源:公司报告,零点三七研究院(服务号ID:research37)

公司的VIP客户忠诚计划的活跃客户数量达到420万人,公司70%的收入来自VIP客户。公司一直在利用这些活跃的消费者来增加交叉销售,推广新的业务,使这些VIP客户成为新业务的种子用户。比如,公司医疗服务有1/3的新客户来自于VIP计划。

另外公司希望能够触及到幼年期的宠物,这样一方面可以有效增加宠主的客户粘性,另一方面可以让公司在宠物十多年的生命中持续提供服务。

在2018年9月,公司推出专门针对幼犬的VIP计划Puppy Club,为宠主提供免费的幼犬饲养指导手册、定期邮件、免费的天然幼犬粮、在零售、洗护、驱虫等的优惠。仅仅4个多月的时间,共吸引了18.5万幼犬宠主加入,这大概占到英国幼犬数量的20%。此外,这些宠主的花费要比没有加入的高出20%。由于该项订阅的优异表现,公司决定在2019年晚些时候推出幼猫俱乐部(Kitten Club)计划。

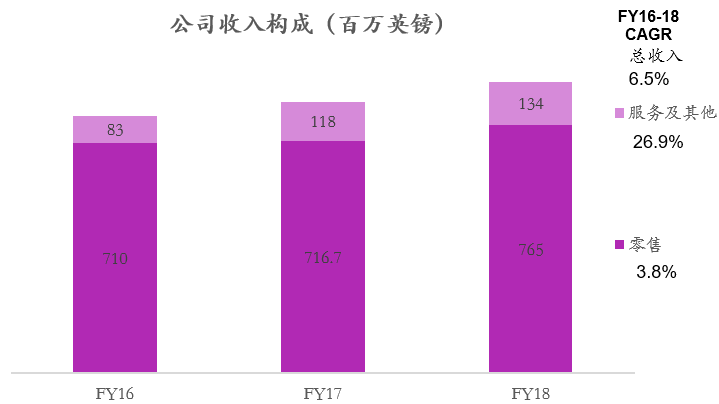

FY2018收入近9亿英镑,毛利率52%,EBITDA率为14%。其中零售业务的收入为7.65亿英镑,服务及其他业务的收入为1.34亿英镑。(公司每年财报截止于3月底)

资料来源:公司报告,零点三七研究院

–Pets at Home医疗业务–

公司的医疗业务包括宠物诊所和专科转诊中心医院。宠物诊所业务叫做First Opinion Veterinary Practices,所用的品牌是Vets4Pets,现有475家诊所,其中317家为店中店。专科转诊中心医院共有4家,分别是在2015-2016年收购的;其中Dick White Referrals是英国**的宠物医院之一,拥有31名宠物医生。

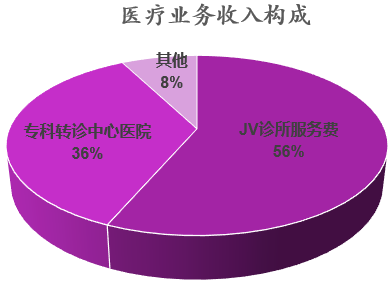

公司医疗业务FY18的收入超过9000万英镑,其中JV诊所服务费占比56%,专科转诊中心医院占比36%。(各位读者们是不是要疑惑了,为啥400多家诊所的收入占比仅仅比4家专科转诊中心医院高20%,而且小编对诊所的收入用的可是服务费收入哦。请继续阅读揭晓原因)

资料来源:公司报告,零点三七研究院

宠物诊所

不知道大家是否还记得Greencross、PetSmart这些同类型的宠物专营店是如何建立他们的宠物医疗服务的呢?

Greencross通过持续并购,PetSmart选择与美国**的宠物连锁诊所集团Banfield进行深度战略合作,但是Pets at Home真的是走了条特立独行的发展道路。

Vets4Pets是公司于2013年收购获得,此后公司主要采取与宠物医生合作建立诊所,公司输出品牌+管理+部分资金支持,但不会持有诊所的股份,而是依靠收取特许经营等服务费。

目前仅有25家诊所是公司自有的,其他皆为合作诊所,公司称这些合作开诊所的宠物医生为JVP(Joint Venture Partner)。

在英国新建一家诊所的启动资金大约是50万英镑,合作模式诊所的出资来源是个人出资约3万英镑,Pets at Home以贷款方式投资约3-6万英镑,银行对小微企业贷款45万英镑。

JVP们拥有诊所*的股权,并且每月可以获得有竞争力的工资薪酬收入,但是在贷款还清之前无法进行分红。

Pets at Home不会持有诊所的股权,每年根据诊所收入的17-18%作为服务费收入,此外诊所如果为店中店,还能获得租金收入。公司将为诊所提供运营支持服务,在诊所有资金需求时继续提供贷款等。

目前整个英国宠物市场规模68亿英镑。

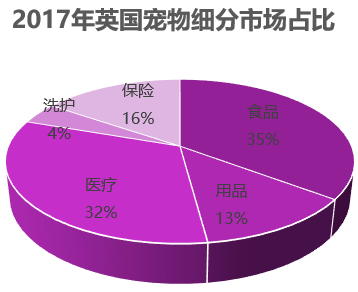

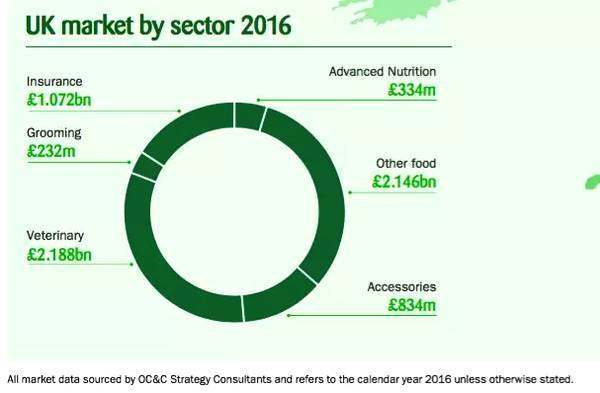

来自OC&C 的数据显示,2016年英国宠物市场分类规模:兽医21.88亿英镑(32.2%),食品21.46亿英镑(31.6%),保险10.72亿英镑(15.8%),用品 8.34亿英镑(12.3%),**营养品3.34亿英镑(4.9%)。

英国宠物市场近两年增长情况:复合增长率4.5%。各板块增长率:**营养品版块9%,传统食品增幅1%,用品2%,兽医领域5.5%,洗澡美容 7%,保险10%。

渠道方面:线上销售占11%。

英国市场驱动因素:

1、宠主选择更名贵的品种,驱动保险总额的提高。

2、宠物产品要求越来越向人的标准靠近,驱动更多更好的产品和服务。

3、由保险支持的专业医疗需求增加。

我们准备好了基础知识后,就来看这家英国上市公司的情况吧。

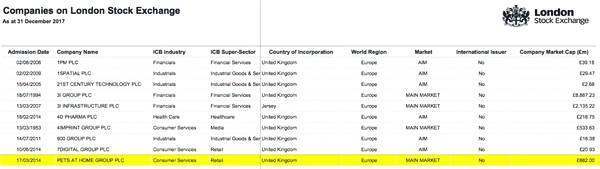

Pet at home(宠物在家,家中宠物)是一家在英国伦敦证交所挂牌的企业,市值超80亿英镑。

Pet at home 三张表:

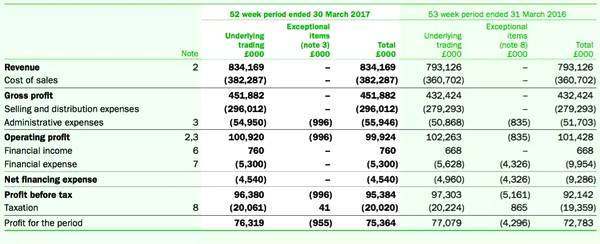

2017财年(截止2017.3.30之前的52周),Pet at home 利润表。营收8.34亿英镑,利润7536万英镑。

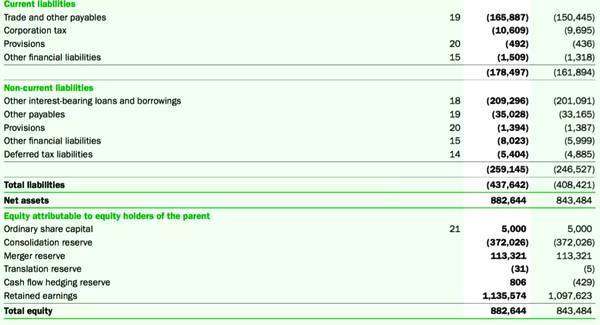

2017资产Pet at home资产负债表。总资产13.2亿英镑。

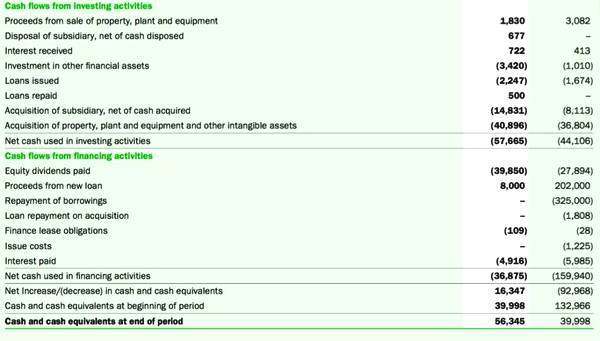

2017财年Pet at home现金流量表。期末现金流5634.5万英镑

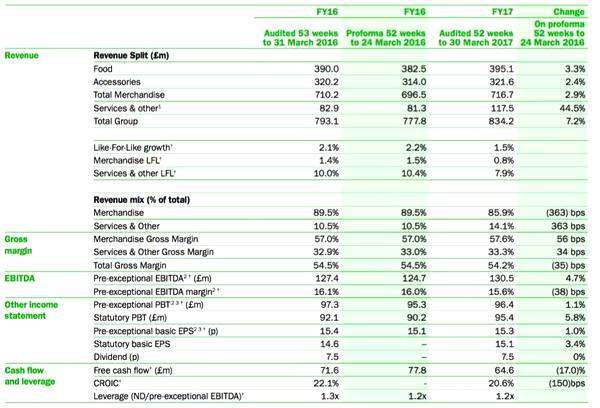

2017财年 Pet at home业务构成:商品收入7.2亿英镑(其中食品3.95亿英镑,用品3.2亿英镑),占总营收85.9%;服务和其他收入1.2亿英镑,占总营收14.1%。商品毛利润57.6%,服务及其他毛利润33%。

注:其他收入包括兽医合资费用和其他兽医收入、专业转诊收入、美容沙龙收入,活体宠物销售和保险收入。

2017财年营收8.342亿英镑,毛利率 54.2%

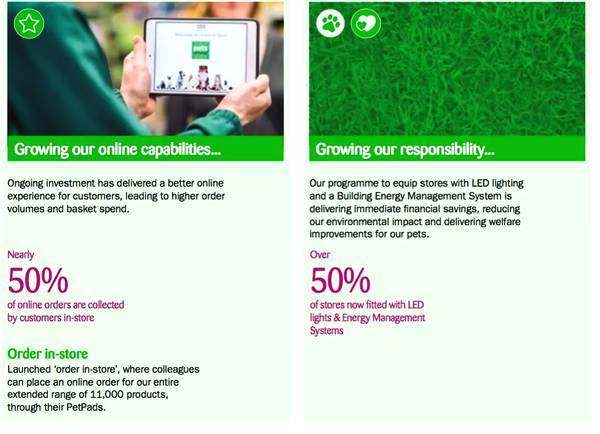

2017财年新增15家宠物超市,总量达到434家;新增50处宠物美容,总量达到290个;新增50处兽医服务,总量达到438家;活跃会员370万;通过并购目前有4家宠物转诊医院。

线上平台发展迅速;给宠物超市店统一匹配LED以及能量管理系统。

Pet at home 服务布局:在宠物店内一共有289个提供兽医医疗服务,另有149家独立宠物医院;4家转诊中心;290家宠物洗澡美容室。

Pet at home发展逻辑

一、服务及便利很重要

Pet at home 将产品、医疗服务和洗澡美容一体化经营,有医疗和洗美的店占总店的53%,有45万会员使用医疗和洗澡美容服务。

Pet at home 之后的核心策略,一定是开有医疗和美容的店。内部数据显示,有服务的成熟店比单卖食品用品的店利润高出24%。一个客户单买宠物食品,一年花费140英镑,而如果同时使用医疗和美容服务,平均一年花费180英镑买食品用品,另外,服务花费200英镑,即一年380英镑。

二、更好的客户体验

提供在线服务,让客户在网上直接订购pet at home总共11000件商品。

提供在线订阅,比如驱虫产品的服务,定期提醒。

三、扩大专业的兽医网络

在目前4家的基础上,建立覆盖全国的15家兽医转诊医院。

预计下一个5年平均增速4.5%。下一财年新增40-50个兽医服务,40-50家宠物洗澡美容,新开10家店。

核心竞争力:

1、员工对行业有热情、专业,92%的员工有宠物;

2、41%的产品是自有品牌(Wainwright’s and AVA),且只在自有渠道卖;

3、会员粘性高。VIP客户俱乐部系统包括1500万只宠物信息,店收入的68%来自会员。

运营情况:

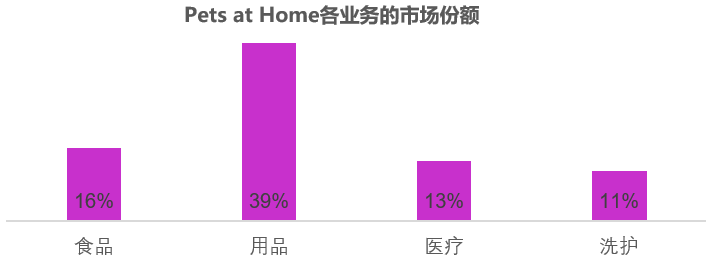

1、商品方面:**营养品这个品类,pet at home占53%的市场份额。宠物食品是公司**一块儿业务,占商品收入55%,自营产品Wainwright’s和AVA占宠物食品销售的31%。

用品:占商品收入45%,此品类增长核心靠创新驱动,目前有3个**品牌。

2、服务方面:包括医疗、专业医疗、洗美、保险和活体销售。

Pets at Home申请, Pets at Home入驻, Pets at Home注册, Pets at Home开店

抢占跨境商机,拓展渠道扫码咨询

本文内容根据网络资料整理和来自用户投稿,出于传递更多行业新闻资讯信息之目的,不代表本站其观点和立场。本站不具备任何原创保护和所有权,也不对其真实性、可靠性承担任何法律责任,特此声明!如发现文章、图片等侵权行为,请联系网站管理员,本站将立即删除。

微信扫一扫

微信扫一扫